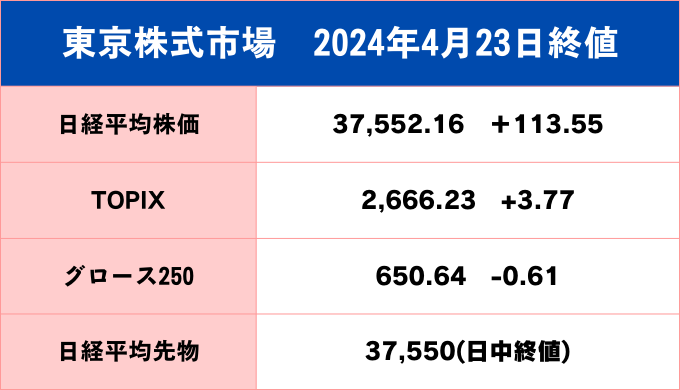

週明けの東京株式市場は先週大幅安の反動もあり、きょうは反発して取り引きを終えています。

今回の調整局面において、日経平均は3月22日の年初来高値41087円から先週末19日安値である36733円まで約10.6%の下落となっています。

期間は約1か月で、この間米CPI(4月10日発表)ショックや中東情勢の緊張、中国経済の弱い見通しなどの売り材料が複合的に発生したため、世界的にリスク・オフムードが波及している状況と言えます。

ただ、今回の株価下落の根底には投資家のFRBによる利下げ期待が、昨年末や年始に比べて大きく後退したことが大きな要因と見ています。

4月10日に発表された米CPIでは、市場予想を上回る物価の伸びが確認され、特にCPI上昇に大きな影響を与えている住居費の高騰が引き続き問題視されています。米金融政策当局はこの様な状況を深く考慮する為、投資家は現時点で利下げに転じるとの判断が遠のいたと認識。

FRBの利下げへの期待感がこれまで世界的株価上昇のけん引役にあっただけに、今月の米CPI発表を受けて利下げ期待後退が投資家の売りを誘うのは当然でしょう。

今回の世界的株安局面においては、特に割高感が意識されていた米ハイテク株の下げがきつく、この1か月間でNYダウのパフォーマンスが-5.71%であったのに対してハイテク株で構成されるNSDAQ100指数においては-8.07%となっています。

昨年10月に掛けての調整から今年3月高値までの上昇相場局面において、

日経平均は34%の上昇 → 今回の調整(先週末時点) 10.6%の下落

NYダウは23%の上昇 → 今回の調整(先週末時点) 5.71%の下落

NASDAQ100指数は31%上昇 → 今回の調整(先週末時点) 8.07%の下落

今回の調整局面では、大きく上昇していた指数ほど下げ幅が大きくなっている様子が見て取れます。

金融市場を取り巻く環境は、投資家が昨年末時点に見通した状況から、ここ一か月間で大きく変化しています。中東情勢の緊張感や長期化するインフレ、FRBの利下げに対する慎重姿勢など、現状は先行き不透明感が非常に強い場面です。

今回の調整で下げのピークは一巡したのか、又はどこまで下げるのか?といったことは現時点で非常に気になることです。

シカゴVIX指数(恐怖指数)を見ると、先週金曜日(19日)に21.6まで上昇。昨年10月の調整局面以来の水準まで上昇したものの、長期目線ではそれほど高い水準では無いため、今回の調整が一巡したと判断するのは時期尚早と見ています。

一方、株式市場全体が大きく下落する場面というのは年間を通しても1~3回程度しかない昨今において、半年ぶりのこの調整局面を買いの目で追っていくというのは、個別株投資をしている投資家にとっては非常に興味深く面白い局面といえます。

弊社有料レポートでは、毎日地合いや投機性資金の動きに合わせた「短期値幅取り候補」を1銘柄厳選して、レポート購入様へ配信しております。ご興味のある方は、一度お試し頂ければと思います。