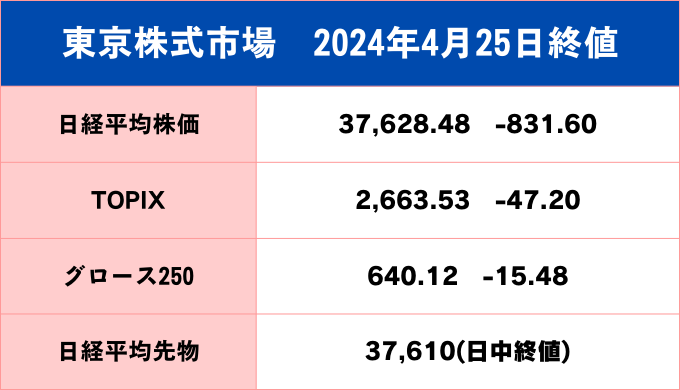

きょうの東京株式市場は4営業日ぶりに大幅反落。日経平均は前日比800円を超す下げ幅となり、きのうの値上がりを帳消しにしました。

23日の記事でも書きましたが、現状は先行き不透明感が非常に強い状況のため、調整が一巡したと判断するのは時期尚早と見ています。きのうからのマーケット乱高下は、今後の見通しに対して強気と弱気が入り混じった投資家心理を如実に表した値動きと言えます。

※ 日経平均株価の日足

今回の株価下落の根底には、やはり投資家のFRBによる利下げ期待が昨年末や年始に比べて大きく後退したことが大きな要因として挙げられます。

~4/23の記事~

今は個別株投資をしている投資家にとっては非常に興味深い局面!

今は個別株投資をしている投資家にとっては非常に興味深い局面!

2022年3月に始まったFRBの利上げは、2023年7月のFOMCを最後に事実上終結したと投資家は認識しています。そして昨年末のFOMCでは今年(2024年)の利下げが議論され始めています。

これが昨年末からの株価上昇を支えてきた最たる要因と見ています。しかし、ここにきて当初6月のFOMCで利下げに転じるとの投資家の期待感は後退し始めており、長引くインフレから再利上げの可能性すら懸念されているのが現状です。

利上げが始まった2022年の株式市場は年明けから下落が始まり、その年の10月にはS&P500は27%も下落しました。それだけ利上げが企業業績にとって逆風になることが解ります。

※ SP5002022年からの長期チャート

現時点で米政策金利の再利上げは投資家の憶測・懸念の域を出ませんが、今後発表されるインフレ指標や政策当局者のアナウンスでその確度が高まるようだと、今後ショック安も想定されますし、逆に急騰するケースも想定されます。

現時点で先行き見通しが曖昧なため、足元の調整が止まったかどうかを見極めるには時期尚早と見る背景にあります。

今後のマーケットに影響を与える材料に注目して行く必要がありますが、きょうからあすに掛けて日銀の金融政策決定会合が開かれており、26日の植田和男総裁の記者会見が注目されています。

また、今週末から国内では大型連休に突入しますので、来週の立ち合い日数は3営業日しかありません。この間米主要企業の決算発表が相次ぐほか、来週は1日に米ISM製造業景況指数、5月FOMC(4/30~5/1開催)、3日に米雇用統計といったFRBの金融政策に影響を与えるイベントが目白押しです。株式市場全体を大きく動かす材料が多く出される重要な週を迎えます。