金融マーケット全体の動向を理解することは、個別株投資の投資戦略を練る上で不可欠です。株価変動のメカニズムには内部要因と外部要因があり、景気の動向、経済、政治、産業、国際情勢、為替、金融政策、など多岐にわたる要素が相互に影響を及ぼしながら投資家心理に影響を与えています。したがって、個別株投資する際には、これらの要因を考慮に入れ、マーケット全体の投資家心理とマネーの流れを把握することが、機会を最大限に活用すること及びリスク管理する上で、非常に重要な要素となります。

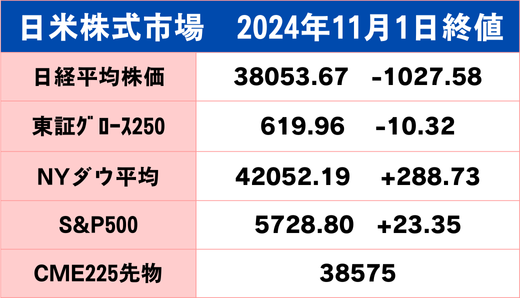

今週末(11月1日)の東京株式市場は、日経平均株価が435.13円上昇し、終値は38,923.03円で取引を終えています。週後半以降に不安定な動きを見せている米国市場の動向が、日本市場にも影響を与えている状況です。

米国経済は、予想を下回る雇用統計や高止まりする失業率により、景気減速の兆しが見え始めています。これに伴い、FRB(米連邦準備制度理事会)の利下げの可能性が高まり、市場は注視しています。

11月1日に発表された米雇用統計によれば、10月の非農業部門雇用者数の増加はわずか12,000人と低調で、失業率は4.1%で横ばいです。このような雇用市場の低迷は、FRBの利下げを促す要因となり得ます。利下げが実施されると、通常は株式市場にとってプラス要因とされますが、現状では複雑な要因が絡み合っています。

具体的には、米国市場はインフレ圧力の継続と金利動向、地政学的リスクによる不安定要素を抱えています。中東やウクライナの紛争はエネルギー価格を押し上げ、これがインフレを再燃させる懸念を生んでいます。2024年10月のガザ紛争以降、原油価格は上昇基調にあり、ブレント原油は第4四半期に平均80ドル/バレルと予測されています。供給リスクや低在庫水準がこうした価格上昇を支えています。これにより、インフレ圧力が続くことが投資家心理を冷やし、株価の乱高下を引き起こしています。

また、週末に掛けて上昇傾向にあるシカゴVIX指数(恐怖指数)の動向も注目すべき点でしょう。VIXが20ポイントを超えることは市場の不安定さを示唆しており、投資家がリスク回避の姿勢を強めていることを反映しています。今週末時点VIXは21.87ポイントと、高い水準を維持しており、これは米国大統領選挙や地政学的リスクの影響を受けた市場の先行き不透明感を示唆しています。特に2024年の米国大統領選挙は、市場に大きな不確実性をもたらしています。選挙結果によっては政策の大幅な変更が予想され、財政政策や規制の方向性が変わる可能性があるため、投資家は慎重な姿勢を保っています。このような政策リスクが、米国株市場の下落要因となっています。

この米国市場の動向は、来週以降の日本株にも影響を与えることが想定されます。特に、米国の利下げ期待が高まると、円高の可能性が浮上します。円高は輸出依存の高い日本企業の業績に悪影響を及ぼすため、日本株市場にとっては負担となります。特に、8月に起きた円キャリートレードの巻き戻しの様な急激な円高は、株式市場の急落を引き起こす懸念もあり、警戒されます。さらに、米国株市場の不安定さがそのまま日本市場にも波及し、投資家のリスク回避姿勢が強まることもあります。

米国市場の利下げ期待と景気減速懸念が日本市場に影響を与える一方で、日本国内の政策や企業改革が株式市場を支えています。短期的には米国市場の動向が日本株のリスク要因となり得ますが、今後、大統領選挙が一巡し、政策に対する先行き不透明感が解消されれば、現状の重苦しいマーケットの雰囲気も一転し改善する可能性があります。経験則的には大統領選挙の年は、選挙後から年末に掛けて株式市場は上昇基調となるケースが多く、選挙前が買いの好機となるパターンが統計的に目立ちます。つまり、今週から来週にかけての下落局面は、買いの好機になると認識しています。