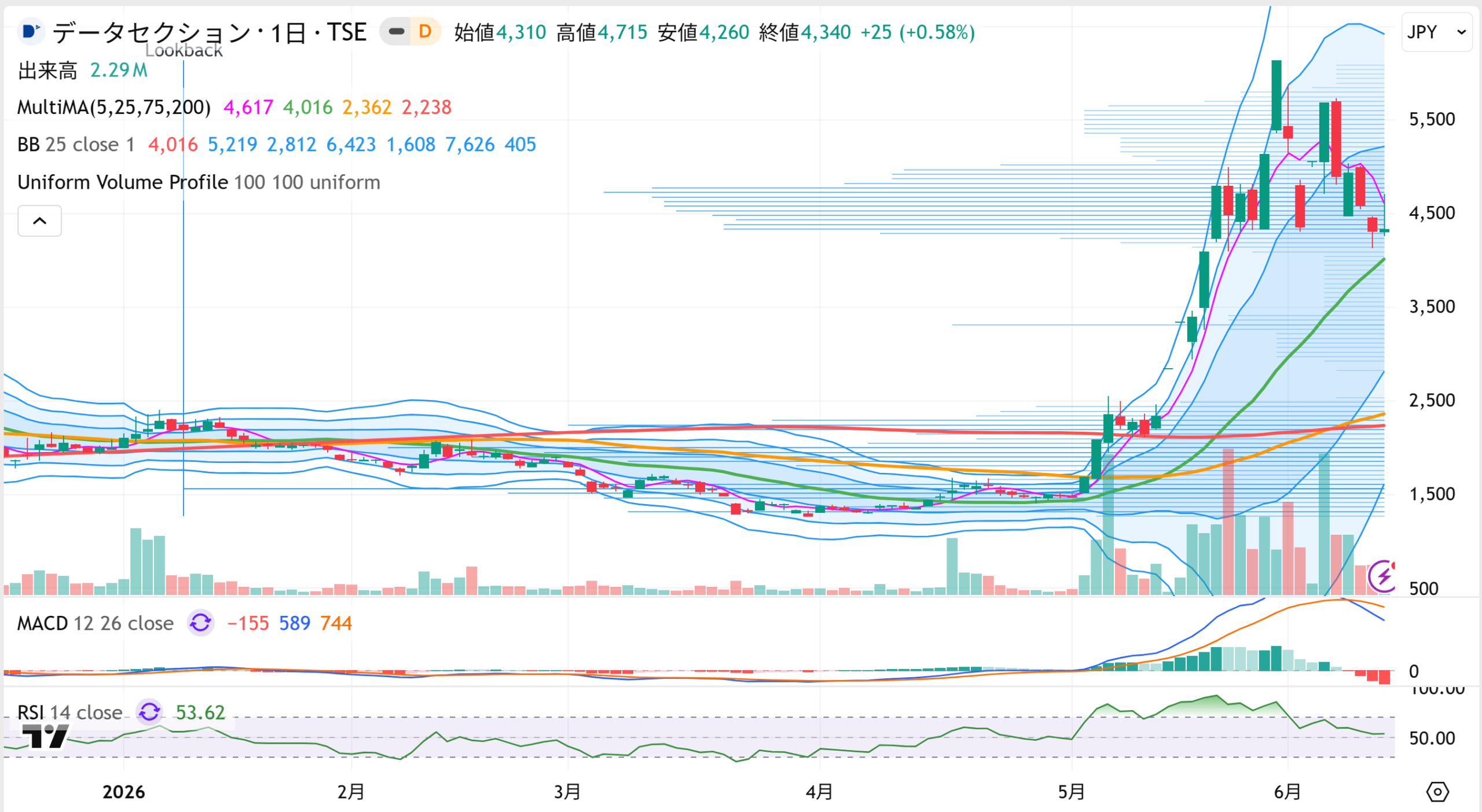

データセクション(3905)

2026年6月11日の終値は4,340円(+25円)となっています

急騰する銘柄には、単に材料で買われるものと、市場の評価そのものが変わることで買われるものがあります。データセクションの5月以降の相場は、明らかに後者でした。AI関連株としての思惑ではなく、AIインフラ事業が本決算で実数字となって表れたことが起点です。テーマ株が成長株へと格上げされた瞬間に、値幅を狙う短期資金が一斉に向かった相場でした。

転換点は、5月15日に発表された2026年3月期決算です。同社はAIインフラ事業のサービス提供開始により前期の赤字から黒字転換し、2027年3月期も大幅な業績拡大予想を示しました。ここで市場が見たのは、AIという言葉の強さではありません。AIインフラ事業、実質的にはAIデータセンター関連事業が、実際の売上と利益に結びつき始めたという変化です。この一点が、5月相場を理解するうえで最も重要なポイントになります。

決算で示された成長シナリオを市場が受け入れやすかった背景には、決算前に発表されていたNVIDIA製B300搭載GPUサーバーの取得があります。AIデータセンター構想が設備投資を伴う実案件として確認され、GPU確保と今後の業績拡大シナリオが結びついたことで、投資家は同社を「収益化段階に入ったAIインフラ銘柄」として再評価しました。株価も決算発表後から急速に上昇し、5月下旬には6140円まで買われる展開となりました。業績成長への期待を背景に、短期間で株価水準が大きく切り上がった格好です。

バリュエーション面では、判断が分かれます。実績ベースで見れば、3月末安値1270円から5月末高値6140円まで短期間で大きく上昇しています。6月11日時点では高値から調整しているものの、3月末安値から見ればなお大きく水準を切り上げた位置にあります。この値幅だけを見れば、過熱感は否定できません。一方で、2027年3月期の会社計画は営業利益248億円規模です。市場が見ているのは過去の実績ではなく、AIインフラ事業が計画通りに稼働し、来期利益をどこまで実現できるかです。したがって、現在の株価は「急騰後で割高」と切るよりも、急拡大シナリオを先取りした成長株評価と見る方が実態に近いです。ただし、その評価を維持するには、今後の進捗確認が必要です。

6月に入ってからは、高値圏で値動きが荒くなっています。6月4日にタイ向けAIデータセンター関連の材料が出たものの、その後は利益確定売りが優勢です。5月の急騰で期待を先取りした反動とみられます。

※ データセクション(3905)の日足

今後は、株価がどこで下げ止まるかが焦点です。6月11日時点の株価は4340円で、目先はこの水準から持ち直して5000円台を回復できるかがポイントになります。一方、4000円台前半を維持できなければ、調整が長引く可能性があります。

同社固有の成長シナリオは強い一方で、足元ではAI・半導体関連に買い戻しが入る場面もある一方、新興株全体では利益確定売りや地合い悪化の影響を受けやすく、個別材料だけで上値を追いにくい市況でもあります。したがって、次の買い判断は材料の強さだけでなく、地合いが落ち着く中で出来高を伴って資金が戻るかを確認する必要があります。国内AIデータセンターの段階的稼働、タイ案件の進捗、AIインフラ事業の売上計上ペースが会社計画に沿って進むようなら、成長株評価を維持したまま第2波を狙う動きが意識されます。一方で、稼働遅れや資金調達面の不透明感が出れば、期待先行で買われた分だけ調整圧力も強まりやすくなります。

データセクションは、すでに「AI関連株」ではなく「AIインフラの成長株」として見直された銘柄です。次に買われる条件は、期待先行の材料ではなく、実数字の進捗で再び市場を納得させることです。5月の急騰は、その再評価に短期資金が重なった典型的な値幅取り相場でした。ここからは、材料の強さだけで飛びつくのではなく、業績進捗と地合い、そして株価の下げ止まりを確認してからついていく局面です。

弊社の有料レポートでは、データセクションを4月初旬に1300円台で取り上げており、AIインフラ事業の収益化期待と、短期資金を呼び込みやすい投機性の両面に着目してきました。今後も弊社の有料レポートでは、こうした成長シナリオと値幅取り妙味を併せ持つ銘柄を、詳細な分析とともに取り上げていく予定です。