個別株投資では、景気や経済、政治、為替、金融政策など、マーケット全体の動向を把握することが不可欠です。これらの要因は相互に影響し合い、投資家心理や短期マネーの流れに影響を与えています。投資機会を活かすためには、こうした外部環境や市場心理をしっかりと理解することが、物色トレンドを見極めるうえで非常に重要です。

きょう(6月16日)の東京市場は、日経平均の強さが目立つ一方で、その上昇は一部の主力株に支えられる構図が続きました。ここ数日の相場を動かしているのは、米・イラン情勢の緩和期待を起点に、原油高やインフレ再加速への警戒が後退したことです。中東リスクへの警戒が和らいだことで原油高への不安が後退し、米国市場では、インフレ再加速や金利上昇への過度な警戒がいったん和らぎました。

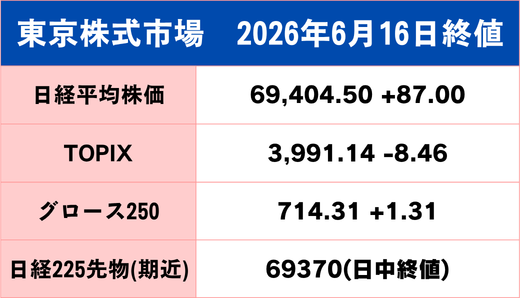

この流れを受け、ナスダックを中心に米国株が反発し、日本市場でも東京エレクトロン、アドバンテスト、ディスコ、キオクシア、フジクラなど、AI・半導体・データセンター関連に買い戻しが入りました。日経平均は一時7万円台に乗せ、終値でも史上最高値を更新しています。

もっとも、上昇を支えているのは指数寄与度の大きい値がさ株や半導体関連が中心です。東証プライム市場では値下がり銘柄が7割弱を占めており、東証全体に幅広く買いが広がった相場とは言いにくい状況です。足元の相場は、指数の強さほど市場全体の体感が伴っていない印象です。

一方、グロース市場は、日経平均とは対照的に重さの残る展開です。16日の東証グロース250指数は0.18%高の714.31ポイントと小幅反発にとどまりました。個人投資家や短期筋の関心も、市場全体を買うというより、材料株や値動きの軽い銘柄に向かいやすい地合いだったと見られます。

決算、IR、テーマ性、需給の軽さが確認された銘柄には資金が向かう一方、信用買い残の重い銘柄や材料鮮度の落ちた銘柄、直近で買われ過ぎた銘柄には売りが出やすい状況です。グロース市場では、指数の方向感よりも、個別材料の鮮度と値動きの軽さが重視されているように見受けられます。

特に2025年後半以降の値動きを見ると、グロース指数は日銀会合前に弱含みやすい傾向があり、今回もその流れが意識されました。日銀会合を控えた局面では、将来利益への期待で買われるグロース株にバリュエーション低下圧力がかかりやすく、個人投資家も信用ポジションを落としやすくなります。グロース市場は下げ止まりの兆しは見えるものの、資金の本流にはまだ戻っていないと見ます。

東証全体で見れば、ここ数日の市場は、中東リスク後退を背景に半導体・AI主導で日経平均が押し上げられる一方、日銀利上げへの警戒がグロース株や中小型株の上値を抑える、二極化の強い相場となりました。日経平均については、米国ハイテク株と半導体関連の強さが続く限り、なお上値を試す余地があります。

特に原油価格が落ち着き、インフレ再加速への警戒が和らぐなら、海外投資家の買いは引き続き値がさ株やAI関連に向かいやすいと考えられます。ただし、上昇が一部の主力株に偏ったままであれば、指数の高さほど投資家心理は改善しにくく、利益確定売りも出やすくなります。

グロース市場については、日銀会合通過後の買い戻し余地が意識される一方、金利動向への警戒はなお残ります。ただ、過度な警戒感が後退すれば、これまで様子見だった資金が戻る可能性もあります。

足元では引き続き、材料の鮮度や出来高、テーマ性、需給の軽さを備えた個別株が選好されやすい環境です。相場全体の地合いは改善方向にありますが、物色の偏りはなお残っています。当面は指数の上昇だけで判断せず、半導体主導の買いが中小型株やグロース市場へ広がるかを見極めたい局面です。